Alertas sobre las reservas del Banco Central generan incertidumbre sobre la salida del cepo cambiario

En junio, se han encendido algunas alarmas sobre la dinámica de las reservas del Banco Central (BCRA), a pesar de encontrarnos en plena cosecha gruesa. La autoridad monetaria ha tenido dificultades para adquirir divisas y solo ha acumulado compras por US$25 millones en lo que va del mes. Esta situación contrasta con los primeros meses del gobierno de Javier Milei, cuando el BCRA recibía billetes verdes a diario. Estas cifras han generado dudas entre los analistas sobre cómo afectará este panorama a la salida del cepo cambiario en el tercer trimestre del año.

Ayer, el Banco Central tuvo que desprenderse de US$156 millones, lo que representa la mayor venta de reservas de la era Milei. Esta semana ha sido atípica para el mercado debido a los feriados locales y el feriado internacional en Estados Unidos, lo que ha afectado la plaza y ha llevado al Gobierno a cerrar la semana con un saldo negativo de US$74 millones.

En lo que va del mes, el saldo sigue siendo positivo, con US$25 millones acumulados. Sin embargo, en comparación con el 20 de mayo, cuando el BCRA había acumulado US$1983 millones, estos valores resultan inesperados para esta época del año, cuando se esperaba que la entrada de la cosecha gruesa permitiera aumentar las reservas, según Melisa Sala, economista de LCG.

Según Gustavo Quintana, operador de Cambios PR, junio ha sido afectado por una mayor demanda. En primer lugar, se ha sentido el pago de importaciones realizadas a finales del año pasado y principios de este año, que se autorizaron a cancelar en 180 días. En segundo lugar, se ha registrado un aumento en el pago de importaciones de energía y combustibles debido a factores estacionales y un mayor consumo interno.

Además, algunos exportadores han optado por retener sus liquidaciones debido a factores de tensión política, que se disiparon luego del resultado obtenido en el Senado con la Ley Bases. Sin embargo, aún queda la revisión de Diputados. También influyeron los rumores sobre la finalización del blend 80/20 (que permite a los exportadores liquidar un 20% al tipo de cambio contado con liquidación y un 80% al oficial) y de un posible ajuste en el tipo de cambio oficial mayorista, completó Quintana.

El staff report del Fondo Monetario Internacional (FMI) señaló que el programa de incremento exportador finalizaría a finales de junio. Sin embargo, las autoridades del Gobierno desmintieron públicamente esta afirmación e intentaron disipar la incertidumbre en el sector exportador. Aunque reconocieron que el fin del dólar blend está en agenda, no establecieron una fecha específica en el calendario y afirmaron que el tipo de cambio mayorista seguirá moviéndose a un ritmo del 2% mensual.

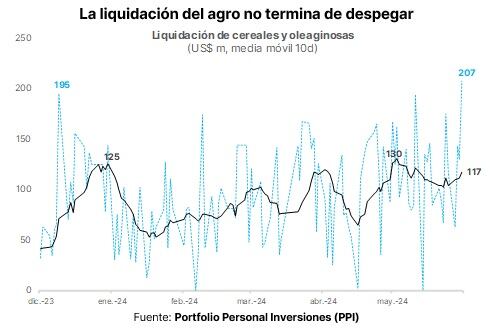

Según Gabriel Caamaño, director de la consultora Ledesma, las liquidaciones del agro en días hábiles han mantenido niveles similares a los de mayo. Sin embargo, se observa una mayor necesidad de pago de energía y se acumularon cuatro cuotas de importaciones, lo que genera un mercado de cambios más estrecho y un saldo de intervención cambiaria del BCRA más bajo y más volátil. Esta situación no solo afectaría a junio, sino también a julio, cuando las importaciones de energía seguirán siendo fuertes y es probable que las liquidaciones disminuyan un poco, y agosto, cuando el agro liquidará aún menos. En resumen, se vienen meses más exigentes, coincidió Caamaño.

Además, se acercan meses de vencimientos para el Gobierno. En julio, deberá desembolsar alrededor de US$1500 millones por vencimientos de Bonares y Globales. En julio y agosto, deberá cancelar el Bopreal Serie 2, por unos US$170 millones. Todo esto dificultará la acumulación de reservas si no se redefine el esquema y se produce una salida del cepo cambiario, advirtió Caamaño.

Estos datos contrastan con la dinámica compradora que tuvo el Banco Central en los primeros seis meses del gobierno de La Libertad Avanza. Hasta el momento, desde el 10 de diciembre pasado, se han logrado acumular US$17.271 millones para reconstruir las reservas netas que la administración de Alberto Fernández había dejado en terreno negativo. Este proceso de acumulación de reservas es importante para el Gobierno, ya que es una de las grandes promesas de campaña poder eliminar las restricciones cambiarias.

Según la economista de LCG, una parte de la acumulación de reservas fue genuina, debido al cambio de precios relativos (devaluación) y la ausencia de sequía. Sin embargo, otra parte del proceso estuvo determinada por factores más circunstanciales, como el acceso a dólares para importaciones en cuotas, la caída de las importaciones debido a la recesión, el aumento del impuesto PAIS y el no pago de pasivos en dólares del BCRA originados en la gestión anterior.

Para los próximos siete meses, según la consultora económica, el BCRA podría disponer de un saldo de apenas US$25.000 millones para el pago de importaciones y mantener las reservas constantes. Esta cifra es considerada demasiado baja y solo se lograría si la actividad económica se desploma o el dólar sube. Significaría autorizar pagos por un monto mensual de US$3500 millones, incluso inferior a los US$3200 millones autorizados en abril.

Los analistas de Portfolio Personal de Inversiones (PPI) también señalaron que la dinámica de venta de reservas del Banco Central en los últimos días es preocupante para el tercer trimestre si el cepo se mantiene. Si el Gobierno no elimina las restricciones cambiarias antes de que la compra de divisas se dificulte, la situación podría complicarse aún más.

En cambio, si se establecen los incentivos correctos, como un mayor spread tasa-crawling que encarezca el apalancamiento y una menor brecha cambiaria, e incluso una eventual salida del cepo, los dólares provenientes del campo podrían aparecer y atenuar la típica desacumulación de reservas del tercer trimestre, concluyeron los analistas de PPI.

{kind=link}